2022.2.16

《存款繼承》

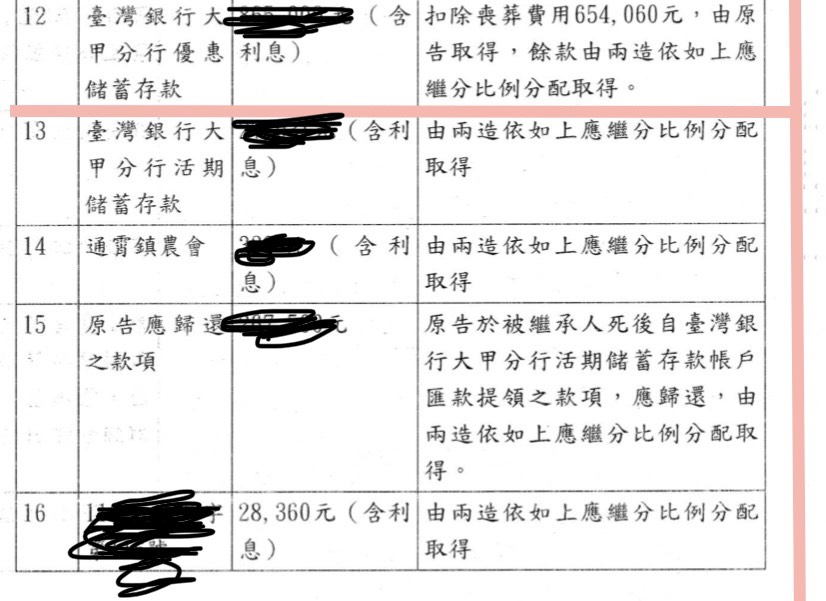

*前天接到當事人傳來的分割遺產判決書,當事人非常不解為什麼他自被繼承人之銀行戶頭領出來的錢是用在繳納喪葬費用、醫療費用,卻被法院認為應把提出的錢歸還戶頭,而其得於分割遺產時請求喪葬費用,自被繼承人之遺產中扣除後再分給各個繼承人,其表示此行為是否為多此一舉?

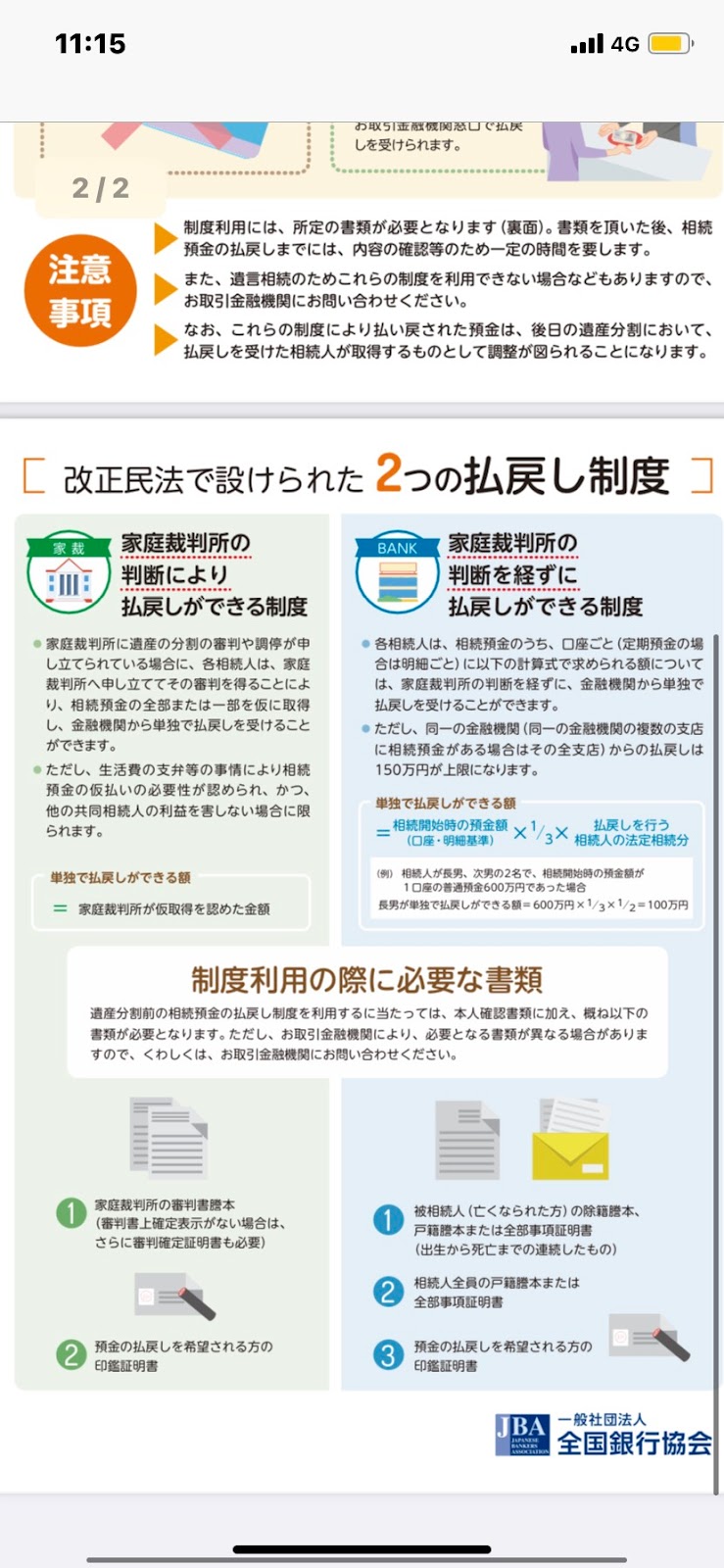

*恰巧看到一則日本記事是有關被繼承人凍結之帳戶應如何繳納喪葬費用的記載,在日本也是雖然被繼承人死亡,但並非死亡當日其戶頭就會遭到凍結,而是金融機關因透過繼承人的通知、新聞報導等得知後才會凍結帳戶,遭凍結的帳戶,繼承人若無法得到「全體繼承人」之同意則無法再進行提款或存款等行為,若在凍結後才想取用以支付喪葬費用,則需待「遺產分割結束」後,金融機關才會辦理解除凍結的程序。但為保障各個繼承人若有為了支付生活費和葬葬費用等需要資金之情况下,修正《民法及家務事件手續法的一部分改正法律》制定《相続預金の払戻し制度》(筆者譯:繼承存款的支付返還制度)並於2019年7月1日施行。

其制度可分為兩種,一為根據家庭法院的認定可以支付返還,另一則為不經過家庭法院的認定就可以支付返還。前者為於家庭法院聲請遺產分割時可以利用,但只有在生活貧困等必要,且不損害其他繼承人之利益下,才能做支付返還之裁定。

不經過家庭法院的認定就可以支付返還的情況下,必須符合以下要件:

① 每個帳戶其於繼承時的存款金額× 1/3 × 進行支付返還的繼承人的應繼分。

② 同一金融機構(包含分店)的返還上限為150萬日元。

其運用為:假設繼承人有三位繼承人,繼承時的存款額為900萬日元,全部在A銀行,則其一繼承人甲欲利用該制度其支付返還額為100萬日元(900萬日元×1/3 ×1/3=100萬日元)。

但其制度只是預先請求,由於遺產分割若無作協議下係依法定應繼分進行分割,該900萬日元原應由全體繼承人繼承(每一繼承人為300萬日元),而甲必須先扣除預先請求之100萬日元,因此甲只有200萬日元。

*在臺灣由於遺產價值的計算時點是以被繼承人死亡時為準,因此在計算戶頭所遺留之財產,亦會以死亡當日作計算,其存款是由全體繼承人公同共有,若非全體繼承人同意則不得擅為取用,由於並非所有繼承人都會認為喪葬費用、醫療費用應於遺產範圍內扣除,故未得全體繼承人之同意下,擅為取用支付喪葬費用仍須歸還予,倘繼承人同意要於遺產中扣除喪葬費用、醫療費用時,則得於分割時另外請求代墊之費用(發票等明細單據皆應保留,已證自己確有支出)。

*故法院的作法並非多此一舉,而是在關於喪葬費用之支出各個繼承人有不同的意見,且醫療費用在該案件中是否得以扣除也有所爭執,因此才會先歸還後,在應有的遺產中扣除實際支付的喪葬費用。

*而日本的繼承存款的支付返還制度,筆者認為程序上好像也有點麻煩(包含向金融機構繳交的文件就如同辦理遺產稅那樣),依照臺灣目前的社會狀況似乎也無引進的必要,在此僅將「日本的繼承存款的支付返還制度」介紹給大家認識。

p.s由於當事人只會說臺語,可惜我的臺語能力只能聽不太會說,要說「戶頭」這個詞真的忘了到底該怎麼說才道地,但突然浮現日文「口座」的漢字,才意外想起是念「cowzou」才對,瞬間覺得自己的臺語竟然能溝通。

留言

張貼留言